En alocución presidencial, el presidente Gustavo Petro indicó que este 16 de julio, en la Plaza de Bolívar, sancionará la Reforma Pensional aprobada en el Congreso de la República. A continuación, se resumen los artículos claves de esta Reforma, a la luz de las normas actuales y se identifican los cambios más importantes.

I. Estructura de la Nueva Reforma Pensional:

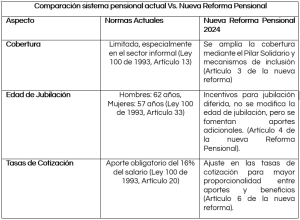

El sistema actual tiene una cobertura limitada, especialmente en el sector informal. La nueva reforma busca ampliar esta cobertura a través del pilar solidario y otros mecanismos de inclusión, contrastando con el sistema vigente que no proporciona cobertura alguna a quienes no cotizan de manera regular.

La reforma pensional de 2024 estructura el sistema integral de protección social para la vejez, invalidez y sobrevivencia, sobre tres pilares principales:

A. Pilar Básico Solidario: Está dirigido a la población de bajos ingresos con el objetivo de garantizar una pensión mínima a aquellos ciudadanos que no han tenido la capacidad de contribuir de manera suficiente al sistema de pensiones. Este pilar es financiado principalmente por el Estado y busca asegurar un ingreso mínimo para la población más vulnerable.

B. Pilar Semi-contributivo: Mantiene el esquema de aportes obligatorios, pero introduce ajustes en las tasas de cotización y los beneficios. Se enfoca en garantizar una pensión proporcional a las contribuciones realizadas a lo largo de la vida laboral.

C. Pilar Contributivo: Fomenta el ahorro individual adicional, ofreciendo incentivos fiscales para quienes deseen incrementar sus beneficios pensionales a través de aportes voluntarios.

II. Nueva administración:

La Reforma establece que el Banco de la República será el encargado de administrar el fondo de ahorro del pilar contributivo dado que se trata de una entidad que no hace parte de la rama ejecutiva. Así en teoría, se podría evitar que los recursos recolectados del ahorro pensional se terminen usando para otros fines.

III. Requisitos para acceder a la pensión:

A. Cumplir 57 años para mujeres y 62 años para hombres.

B. Para los hombres, haber cotizado un mínimo de 1300 semanas en cualquier tiempo y para las mujeres, las semanas mínimas de cotización se reducirán gradualmente hasta llegar a 1000 semanas en 2036.

IV. Afiliación:

La afiliación al Pilar Contributivo es obligatoria para todos los trabajadores dependientes e independientes y para los rentistas de capital, en el componente de prima media y cuando el IBC exceda 2.3 Salarios Mínimos Legales Vigentes (“SMLMV”), en el componente complementario de ahorro individual.

Asimismo, la afiliación es voluntaria para los colombianos en el exterior y para los extranjeros con contrato de trabajo en el país que no estén cubiertos por algún régimen de pensiones en su país de origen.

Respecto a la cotización, esta será obligatoria en el Pilar Contributivo para quienes devenguen ingresos iguales o superiores a 1 SMLMV. El empleador y/o el contratante de la prestación de servicios será responsable de realizar la cotización al Sistema, asumiendo y descontando el porcentaje correspondiente. El monto de la cotización será del 16% del IBC; los empleadores asumirán el 75% y los trabajadores el 25% restante.

El Sistema reconocerá las siguientes prestaciones: pensión de vejez, pensión de invalidez, pensión de sobrevivientes, auxilio funerario, indemnización sustitutiva y/o devolución de aportes para pensiones de invalidez y muerte y el pago de incapacidades conforme la normatividad vigente.

V. Cotización por días o por semanas:

Los trabajadores dependientes o contratistas vinculados laboralmente por periodos inferiores a un mes o por días, y los trabajadores independientes con ingresos mensuales inferiores a 1 SMLMV, realizarán cotizaciones de acuerdo con la reglamentación del Gobierno:

-

-

-

- De 1 a 7 días laborados: Una cotización mínima semanal.

- De 8 a 14 días laborados: Dos cotizaciones mínimas semanales.

- De 15 a 21 días laborados: Tres cotizaciones mínimas semanales.

- Más de 21 días laborados: Cuatro cotizaciones mínimas semanales.

-

-

VI. Régimen de Transición:

A las personas con 750 semanas cotizadas (mujeres) y 900 semanas (hombres) a la entrada en vigencia del Sistema, se les continuará aplicando en su totalidad la Ley 100 de 1993. A quienes no cumplan con estas semanas, se les aplicará lo dispuesto en la nueva Reforma Pensional.

Los afiliados a COLPENSIONES sin régimen de transición, que coticen por encima de 2.3 SMLMV deberán seleccionar una administradora del componente complementario de ahorro individual en los 6 meses siguientes a la expedición de la Ley. De no hacerlo, serán asignados aleatoriamente.

VII. Oportunidad de traslado:

Las mujeres con 750 semanas cotizadas y los hombres con 900 semanas cotizadas a los que les falten menos de 10 años para tener la edad de pensión, tendrán 2 años a partir de la promulgación de la ley para trasladarse de régimen, previa la doble asesoría de que trata la Ley 1748 de 2014.

VIII. Subsidios para quienes no lograron acceder a una pensión:

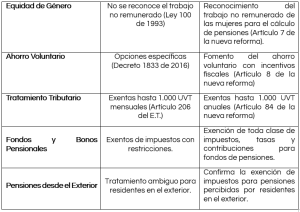

La nueva reforma pensional introduce beneficios para las personas que no logren obtener una pensión a través del pilar solidario a través de una mejora al actual programa de Colombia Mayor, aumentando el pago mensual de 80,000 pesos a 223,000 pesos y ampliando el número de beneficiarios.

Asimismo, las personas que, aunque no logran cumplir con las semanas necesarias para pensionarse, sí realizaron aportes al sistema, se les otorgará un beneficio de renta vitalicia, proporcionando un ingreso estable de por vida basado en las contribuciones realizadas. Este beneficio aplica para quienes han cotizado entre 300 y 1,000 semanas.

IX. Tratamiento tributario de las pensiones:

La nueva Ley disminuye la porción exenta de las pensiones a una doceava parte, de forma tal que, las pensiones estarán gravadas en la parte del pago mensual que exceda de 1.000 UVT que equivalen a $3.620.384.60 mensuales.

X. Asuntos sujetos a reglamentación:

X. Asuntos sujetos a reglamentación:

-

-

-

- Sistema actuarial de equivalencias.

- Redención de bonos pensionales por regímenes anteriores.

- Vinculación a través del Ministerio del Trabajo para el pilar solidario.

- Fijación de la línea de pobreza extrema para la Renta Básica.

- Inclusión de negritudes, indígenas, raizales, palenqueros, campesinos y cuidadores en el pilar solidario.

- Focalización de grupos vulnerables y de extrema pobreza.

-

-

XI. Dificultades.

-

- Sostenibilidad Financiera

Uno de los mayores retos es asegurar la sostenibilidad financiera del sistema pensional. Aunque la reforma busca ampliar la cobertura, esto implica un aumento significativo en los costos del Estado, especialmente con la implementación de la renta solidaria y vitalicia para los adultos mayores en pobreza extrema. Estos costos podrían ser insostenibles a largo plazo si no se gestionan adecuadamente las fuentes de financiación.

-

- Capacidad Administrativa

La implementación de la reforma requerirá una mayor capacidad administrativa por parte de Colpensiones y otras entidades involucradas. La incorporación de millones de nuevos afiliados y la gestión de los diferentes pilares del sistema (renta solidaria, renta vitalicia y pensión contributiva) demandan una infraestructura robusta y eficiente, que actualmente puede no estar completamente desarrollada.

-

- Equidad y Desigualdad

Aunque la reforma intenta reducir las brechas de desigualdad, existe el riesgo de que algunos sectores de la población se vean desfavorecidos. Por ejemplo, las personas que cotizan en el régimen privado especialmente si ganan más de 2.3 salarios mínimos y no reciben subsidios del Estado no van a recibir beneficios equivalentes a sus aportes en comparación con aquellos que cotizan en Colpensiones, .

-

- Impacto Económico

El aumento en los impuestos y contribuciones necesarias para financiar el sistema podría tener un impacto negativo en la economía. Las empresas y los trabajadores van a enfrentar mayores cargas fiscales, lo que podría afectar el empleo y la competitividad económica. Además, la incertidumbre sobre la sostenibilidad del sistema podría afectar la confianza de los inversionistas.

-

- Riesgos Políticos

La implementación de la reforma puede enfrentar obstáculos políticos en su ejecución. Los cambios en la administración y las políticas gubernamentales futuras podrían modificar o revertir partes de la reforma, creando incertidumbre y potencialmente desestabilizando el sistema pensional.

-

- Adaptación del Mercado Laboral

El mercado laboral deberá adaptarse a los nuevos requisitos de cotización y a los cambios en los regímenes de pensión. Los trabajadores informales y aquellos con empleos precarios pueden encontrar dificultades para cumplir con las nuevas normas.

Mónica Reyes Rodríguez

Socia Fundadora

Paulina Echeverry Grand Abogada

En cumplimiento de las disposiciones sobre el manejo de datos personales, REYES ABOGADOS ASOCIADOS S.A lo invita a comunicarse con nosotros en caso de no querer recibir nuestras actualizaciones legales. Este boletín es un servicio de REYES ABOGADOS ASOCIADOS S.A., ha sido remitido de manera informativa sin el propósito de constituir orientación o asesoría legal. Para casos específicos, se recomienda contar con asesoría particular antes de tomar una decisión con base en la información aquí contenida.