Currently, the Wealth Tax established by Law 2277 of 2022 is the responsibility of natural persons, intestate estates residing in the country, and non-resident foreign companies that, as of January 1st of each year, have a wealth equal to or greater than 72,000 UVT1 ($3,388,680,000 for 2024).

El proyecto de Ley presentado por el Gobierno Nacional “Por medio de la cual se expiden normas de financiamiento para el Presupuesto General de la Nación y se dictan otras disposiciones.”, propone los siguientes cambios relacionados con i) el hecho generador, ii) la base gravable, iii) la tarifa del impuesto y iv) los sujetos pasivos del Impuesto al Patrimonio:

1.Hecho generador

El proyecto de reforma propone que el impuesto se cause sobre patrimonios líquidos que a primero de enero equivalgan a o excedan de 40000 Unidades de Valor tributario, UVTs ($1.882.600.000)2.

Las personas jurídicas residentes, deberán pagar el impuesto sobre los activos fijos reales no productivos que posean a 1ero. de enero del año gravable y que a 1ero. de enero de 2024 tuvieran un valor acumulado equivalente o superior a $1.882.600.000.

2.Base gravable

Como se establece anteriormente, el proyecto de reforma propone que, en adelante, la base mínima del impuesto sea 40.000 UVT. También incluye una base especial para las personas jurídicas residentes, que se conforma por el valor de los activos fijos reales no productivos de la sociedad que, sumados, alcancen el valor de las 40.000 UVT.

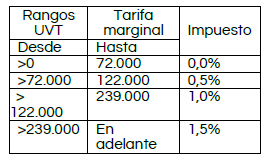

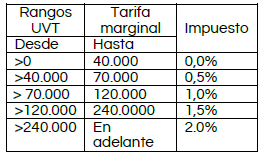

3.Tarifas

Actualmente, las tarifas aplicables del Impuesto al Patrimonio son las siguientes:

1 UVT 2024: $47.065

2 40.000 UVT 2024: $1.882.600.000

El proyecto de reforma sugiere las siguientes tarifas:

a.Para personas naturales y sucesiones ilíquidas de residentes en Colombia y para sociedades extranjeras con activos en Colombia diferentes de inversiones de portafolio o arrendamientos financieros:

b.Para las personas jurídicas residentes en Colombia, se establece una única tarifa del 1.5% sobre el valor de los activos fijos reales improductivos que superen las 40.000 UVT.

4.Sujetos Pasivos

Hoy, solo se encuentran obligados a declarar el Impuesto al Patrimonio i) las personas naturales residentes, ii) las sucesiones ilíquidas de causantes residentes en el país y iii) las sociedades extranjeras no residentes con activos en Colombia diferentes a inversiones de portafolio y arrendamientos financieros.

La propuesta de reforma presentada por el Gobierno Nacional adiciona un numeral 6 al artículo 292-3 del Estatuto Tributario, incluyendo como sujetos pasivos del Impuesto al Patrimonio,a las sociedades nacionales que posean activos fijos reales no productivos que conjuntamente superen el valor de 40.000 UVT.

In compliance with personal data regulations, REYES ABOGADOS ASOCIADOS S.A. invites you to contact us if you do not wish to receive our legal updates. This bulletin is provided by REYES ABOGADOS ASOCIADOS S.A. for informational purposes only. It does not constitute legal advice or guidance. For specific cases, we recommend consulting legal professionals before making decisions based on the information contained herein.