El proceso de liquidación es aquel que busca la desaparición de una sociedad y la cesación definitiva de la actividad económica que esta ejerce. Para que esto ocurra, el proceso se surte en diferentes etapas que formalizan: la conclusión de las actividades pendientes al momento de la liquidación, el inventario de los activos sociales, el pago del pasivo externo, la repartición del remanente de dinero o bienes entre los socios y la extinción de la persona jurídica. Dependiendo de la situación económica de la compañía, es posible que no haya repartición de remanentes y que incluso, no se pague el total del pasivo de la sociedad.

La liquidación puede ocurrir de manera voluntaria (liquidación voluntaria) o por orden de un juez (liquidación obligatoria).

Para iniciar el proceso de liquidación voluntaria, el primer paso es la aprobación de la disolución de la sociedad por parte de la Junta de Socios o por la Asamblea de Accionistas, aprobación que debe quedar consignada en un acta que cumpla con los requisitos legales y estatutarios (como por ejemplo el cumplimiento del quorum o de las mayorías decisorias) y contener la causal de disolución que se invoca. Dicha acta deber ser registrada ante la Cámara de Comercio.

Causales de la Liquidación de sociedades.

La ley, a través del Código de Comercio y de otras disposiciones posteriores, como por ejemplo la Ley de Emprendimiento, establece las siguientes causales de disolución:

1°. Por vencimiento del término previsto en los estatutos.

2°. Por imposibilidad de desarrollar las actividades previstas en su objeto social.

3°. Por la iniciación del trámite de liquidación judicial.

4°. Por las causales previstas en los estatutos.

5°. Por voluntad de los accionistas adoptada en la Asamblea, por los socios en la Junta de Socios, o por decisión del accionista único.

6°. Por orden de autoridad competente

7°. Por incumplimiento de la hipótesis de negocio en marcha.

El artículo 4 de la Ley 2069 del 3 de diciembre de 2020 (Ley de Emprendimiento) derogó a partir del 1 de enero de 2021, la causal de disolución por pérdidas, y estableció la de incumplimiento de la hipótesis de Negocio En Marcha.

Consecuentemente, el Ministerio de Industria, Comercio y Turismo expidió el Decreto 854 de 2021 “Por el cual se señalan razones financieras o criterios para establecer deterioros patrimoniales y riesgos de insolvencia y se dictan otras disposiciones” el cual, entre otros:

- Creó para los administradores sociales la obligación de monitorear los estados financieros, la información financiera y las proyecciones de la empresa, para establecer la existencia o posibilidad de detrimentos patrimoniales y riesgos de insolvencia.

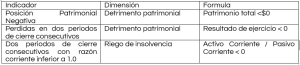

1.1. Estableció los siguientes indicadores para medir o facilitar la determinación de existencia o la posibilidad de detrimentos patrimoniales y riesgos de insolvencia, los cuales fueron modificados por el decreto 1378 de 2021 al modificar el artículo 2.2.1.18.2 del Decreto 1074 de 2015:

Por su parte, la Superintendencia de Sociedades ha hecho varias aclaraciones a la norma; mediante Oficio 220-016853 del 24 de febrero de 2021 determinó que los administradores deben hacer un análisis de la situación financiera y operativa de la compañía, considerando los hechos actuales y proyectándose en el futuro de la empresa al menos, pero sin limitarse a 12 meses, a partir del cierre del ejercicio. Todo esto teniendo como referencia, los indicadores previamente mencionados y con el propósito de que se adopten las medidas tendientes a la continuidad o a la disolución y liquidación de la sociedad, so pena de responder solidariamente por los perjuicios que se causen a los asociados o a terceros.

El Oficio 220-61873, del 25 de septiembre de 2003 establece que una vez aprobada la disolución de la compañía e inscrita el Acta en el registro mercantil, esta no puede revocarse.

Reconstitución y reactivación de sociedades liquidadas y alternativas para obviar el proceso de liquidación:

Aun así, existe la posibilidad de reconstituir la sociedad en los términos del artículo 250 del Código de Comercio que permite “prescindir del trámite liquidatorio, con el propósito de crear con los activos y pasivos que tenga la sociedad al tiempo de dicha determinación, una nueva que continúe las actividades de aquella. Ello significa, que la nueva sociedad nace a la vida jurídica por la voluntad de todos los socios de no concluir la liquidación para, en cambio, seguir adelantando los negocios de la compañía disuelta a través de la que se constituye, concurriendo de esta manea la celebración de un contrato de sociedad.”

Asimismo, existen otros mecanismos para detener el trámite liquidatorio como son la fusión impropia, mediante la cual una nueva compañía absorbe los activos de la sociedad liquidada, o la reactivación de la sociedad en los términos del artículo 29 de la Ley 1429 de 2010. Esta última alternativa, requiere que el pasivo externo no supere el 70% de los activos sociales y que no se haya iniciado la distribución de los remanentes a los asociados.

[1] Superintendencia de Sociedades. Oficio 220-084968 del 19 de junio de 2009.

El artículo 222 del Código de Comercio determina una vez se apruebe la disolución de la sociedad, se inicia el proceso de liquidación.

En los próximos Boletines estaremos explicando cómo se lleva a cabo el proceso de liquidación.

In compliance with personal data regulations, REYES ABOGADOS ASOCIADOS S.A. invites you to contact us if you do not wish to receive our legal updates. This bulletin is provided by REYES ABOGADOS ASOCIADOS S.A. for informational purposes only. It does not constitute legal advice or guidance. For specific cases, we recommend consulting legal professionals before making decisions based on the information contained herein.