Mediante el Decreto 1609 del 27 de diciembre de 2024, el Gobierno Nacional fijó el incremento del avalúo catastral de los inmuebles localizados en el territorio nacional en 3% para la vigencia de 2025.

Este aumento en el avalúo aplica tanto para los bienes ubicados en zonas urbanas, como para aquellos catalogados como rurales, e incluso, para aquellos dedicados a actividades agropecuarias.

Por otra parte, el reajuste no aplica para los predios formados o actualizados o que hayan sido objeto de ajuste automático del avalúo catastral durante la vigencia 2024, así como tampoco a los predios del Distrito Capital de Bogotá ni a otros correspondientes a los catastros descentralizados, los cuales pueden ser sujetos a Índices de Valoración Predial (IVP), específicos.

Se considera que el aumento de la cifra del 3% en el avalúo catastral, obedeció a las cifras macroeconómicas nacionales, especialmente a la proyección de la inflación para el año 2025 realizada por el Banco de la República, la cual se fijó en el mismo porcentaje.

Respecto del Distrito Capital de Bogotá, debe tenerse en cuenta que mediante la Resolución N°301 del 26 de diciembre de 2024, se ajustaron los rangos del avalúo catastral para los predios residenciales urbanos, los predios no residenciales, y los predios de propiedad de clubes sociales, campestres, deportivos o recreativos.

Las variaciones dependen, en cada caso, de la categoría del predio, del destino hacendario y de la tarifa por mil.

Por otra parte, la Secretaría Distrital de Hacienda también expidió la Resolución N°313 del 31 de diciembre de 2024 mediante la cual fijó los valores por metro cuadrado para terminar la base gravable mínima de los inmuebles a los cuales no se les haya fijado el avalúo catastral al 1 de enero de 2025.

Para ello, se tuvieron en cuenta los factores de estratificación, actividad del inmueble (residencial o comercial), y se fijaron los valores por metro cuadrado de construcción y metro cuadrado de terreno. Loas ajustes se realizaron de la siguiente forma:

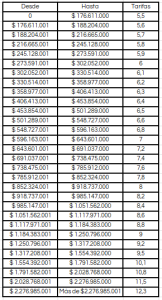

- Ajuste de rangos de avalúo catastral de los predios residenciales urbanos:

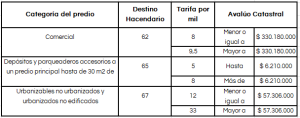

- Ajuste de rangos de avalúo catastral de los predios no residenciales:

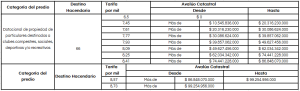

- Ajuste de rangos de avalúo catastral de los predios de propiedad de los clubes sociales, campestres, deportivos o recreativos:

- Adicionalmente, se señaló que para los predios rurales a los que no se les haya fijado el avalúo catastral al 1 de enero de 2025, la base gravable del impuesto predial unificado será la indicada por el Gobierno Nacional para los demás municipios.

En cumplimiento de las disposiciones sobre el manejo de datos personales, REYES ABOGADOS ASOCIADOS S.A lo invita a comunicarse con nosotros en caso de no querer recibir nuestras actualizaciones legales. Este boletín es un servicio de REYES ABOGADOS ASOCIADOS S.A., ha sido remitido de manera informativa sin el propósito de constituir orientación o asesoría legal. Para casos específicos, se recomienda contar con asesoría particular antes de tomar una decisión con base en la información aquí contenida.